Qual è l’aliquota che spetta nel caso di nuda proprietà per i lavori di efficientamento energetico o di ristrutturazione? Il tema è affrontato dall’ arch. Ester Marino, specialista in detrazioni fiscali in edilizia

Come noto, la legge di Bilancio 2025 ha ridotto al 36% l’aliquota di detrazione delle spese sostenute nel 2025 per interventi Ecobonus o Bonus Casa. Tuttavia, essa ha previsto una detrazione maggiorata pari al 50% se il beneficiario è titolare del “diritto di proprietà” o di un “diritto reale di godimento dell’immobile” e se quell’immobile è la sua “abitazione principale”.

Il caso della nuda proprietà

In un mio precedente articolo ho già trattato del requisito “abitazione principale”. Questa volta invece entrerò nel merito del requisito “titolare del diritto di proprietà”. Proverò a chiarire un dubbio che mi hanno posto alcuni miei clienti. Se una persona possiede la nuda proprietà di un immobile che è anche la sua abitazione principale, in caso di spese sostenute nel 2025 per lavori di ristrutturazione o riqualificazione di quell’immobile ha diritto alle detrazioni bonus casa o ecobonus al 36% o al 50%? Potrebbe sembrare un quesito assurdo perché, se c’è di mezzo un usufruttuario (e l’usufrutto è un diritto reale di godimento!), si suppone che in quella casa ci abiti lui e che il nudo proprietario abiti da tutt’altra parte in attesa che a seguito del decesso dell’usufruttuario possa prenderne pieno possesso. Ma non è detto che sia sempre così…

Un caso reale

Prendiamo, ad esempio il caso di madre e figlio, che hanno entrambi la residenza anagrafica nell’immobile del quale – in virtù delle disposizioni testamentarie del relativo marito/padre – la madre ha l’usufrutto e il figlio la nuda proprietà. Supponiamo che in quella casa vengano fatti dei lavori di ristrutturazione per i quali si chiederanno le detrazioni bonus casa e le cui spese saranno interamente sostenute nel 2025 dal figlio che quindi risulterà il beneficiario delle detrazioni. Gli spetterà l’aliquota del 36% o del 50%?

La nuda proprietà è un diritto di proprietà?

Essendo soddisfatto uno dei due requisiti per il 50% – cioè che l’immobile sia per il beneficiario “abitazione principale” – tutto dunque si gioca sulla questione se la nuda proprietà va considerata o meno come un “diritto di proprietà”.

A parer mio sì, ma per avere conferma di questa mia convinzione ho posto il quesito al servizio di consulenza riservato agli abbonati del Bollettino di Legislazione Tecnica. Dal 1933 è il riferimento più accreditato in tema di normative tecniche per i professionisti, i legali e gli amministrativi. Qui sotto trovate la loro risposta:

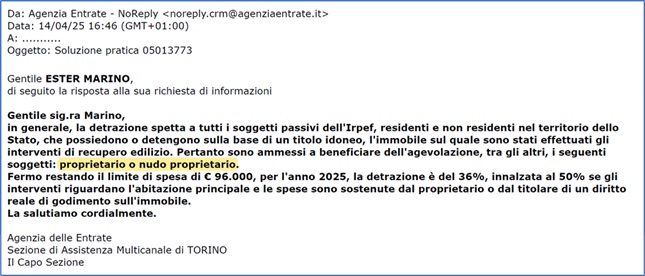

Non ancora soddisfatta, ho posto la medesima questione al servizio webmail dell’Agenzia delle Entrate. Il funzionario che mi ha risposto, come riportato qui sotto, ha equiparato proprietari e nudi proprietari ai fini del diritto al beneficio fiscale.

arch. Ester Marino, Studio Consulenza Marino

Post correlati

Foto: pixabay