I clienti da almeno 75mila€ di reddito che fanno lavori edili sono interessanti. Tuttavia, la legge di Bilancio 2025 ha posto dei limiti all’ammontare degli oneri e delle spese detraibili dall’IRPEF per i soggetti con un reddito superiore ai 75 mila euro. Il problema: nel tetto massimo detraibile entra la quota di spesa o la quota di detrazione? Ne scrive l’arch. Ester Marino, specialista in detrazioni fiscali

Com’è noto, la legge di Bilancio 2025 ha complicato non poco la vita dei contribuenti che fanno lavori edili ed hanno un reddito superiore ai 75mila€.

Lavori e limiti detraibili

Essa ha posto dei limiti all’ammontare degli oneri e delle spese detraibili dall’IRPEF per i soggetti con un reddito superiore ai 75 mila euro. Ha fissato un tetto massimo di:

– € 14.000,00/anno per i redditi complessivi maggiori di €75.000,00 ma non superiori a € 100.000,00 e

– € 8.000,00/l’anno per i redditi complessivi superiori a € 100.000,00.

I coefficienti di riduzione

A tali importi annui massimi detraibili bisogna però anche applicare dei coefficienti di riduzione che partono da 0,50 (se nel nucleo familiare non ci sono figli a carico) e arrivano a 1,0 (se ci sono più di due figli a carico o nell’eventualità ci sia un figlio con disabilità accertata).

Si calcola ogni anno

Il contribuente deve ricalcolare l’importo massimo delle spese detraibili ogni anno. Da un anno all’altro potrebbe variare il suo reddito. Ad esempio, scendere al disotto di € 75.000, nel qual caso non dovrebbe rispettare alcun tetto massimo di detrazione. Oppure anche modificarsi la composizione del suo nucleo familiare (ad esempio se aveva un figlio a carico e gliene nasce un secondo il coefficiente di riduzione passa da 0,70 a 0,85).

Il problema sospeso

Fin qui sembrerebbe tutto chiaro però in realtà c’è una questione che non è chiara per niente: nel calcolo di quell’ammontare massimo degli oneri e delle spese ammessi a detrazione rileva l’importo delle spese sostenute o l’importo della detrazione ammessa per quelle spese?

L’esempio

Ad esempio, nel caso di un contribuente con un reddito complessivo nel 2025 di €78.000,00 senza figli a carico sappiamo che quell’ammontare massimo è pari a € 7.000,00. Supponendo che nel 2025 egli abbia sostenuto € 80.000,00 di spese per lavori di ristrutturazione per la sua abitazione principale di cui è anche il proprietario e per le quali ha dunque diritto alle detrazioni al 50% in 10 anni. Nella verifica del raggiungimento o meno di quell’ammontare massimo di € 7.000,00 va considerata la rata di spesa relativa a ciascun anno (cioè € 8.000,00) o la quota annuale di detrazione (cioè € 4.000,00)?

Ovviamente c’è una bella differenza tra le due ipotesi.

-Ipotesi 1: nel caso vada considerata la rata di spesa relativa a ciascun anno (cioè € 8.000,00), quel contribuente avrebbe già superato con le sole spese dell’intervento il tetto massimo delle detrazioni a lui consentite nella sua dichiarazione dei redditi 2025;

-Ipotesi 2: se va invece considerata la quota annuale di detrazione (cioè € 4.000,00), avrebbe ancora € 3.000 ,00 da poter portare in detrazione con altri tipo di spese (ad es. interessi sui mutui, spese per la frequenza a corsi universitari, spese veterinarie, spese funebri, ecc.).

Circolare in arrivo?

Un paio di mesi fa ho posto questo quesito al servizio webmail dell’Agenzia delle Entrate e ho portato lo stesso esempio e, stranamente, ho ricevuto direttamente una telefonata da parte di un funzionario molto gentile il quale mi ha detto che stanno predisponendo una circolare esplicativa che chiarirà questo e tanti altri dubbi. Nel frattempo, in mancanza di un documento di prassi cui fare riferimento, non possono darmi una risposta scritta. Si è però sbilanciato nel dirmi che a parer suo rileva la quota annuale di detrazione. Questo perché allo Stato interessa quanto un contribuente porta in detrazione e non quanto ha speso.

La risposta è….

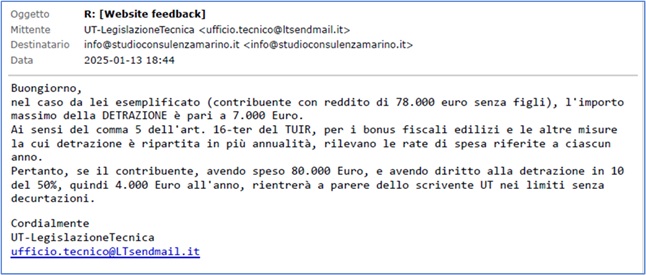

Non contenta ho posto il medesimo quesito con lo stesso esempio al servizio di consulenza riservato agli abbonati del Bollettino di Legislazione Tecnica (che dal 1933 è il riferimento più accreditato in tema di normative tecniche per i professionisti, i legali e gli amministrativi) e mi hanno risposto così:

Quindi rimaniamo in attesa della circolare dell’Agenzia delle Entrate. Suffragata anche da queste risposte qualificate, mi sento di poter affermare con un buon margine di certezza quanto segue. Nella verifica del raggiungimento o meno del tetto massimo di spese si deve tener conto della quota annuale di detrazione e non della quota annuale di spesa. Questo in base a quanto stabilito dalla legge di bilancio 2025 può portare in detrazione un contribuente con reddito superiore a € 75.000.

arch. Ester Marino, Studio Consulenza Marino

Post correlati