A fine febbraio il DL 212 è diventato legge dello Stato. Come noto, esso ha limitato fortemente il cosiddetto perimetro applicativo dei lavori per i quali è possibile chiedere Bonus 75% Barriere architettoniche. Qui il dott. Leonardo Ambrosi dell’Accademia Ambrosi Partner esamina quali siano le possibilità che restano al serramentista per far valere gli impegni già presi con il cliente.

La conversione in legge del DL 212, vedi news, permette oggi di ragionare pienamente sulle possibilità che restano al serramentista di far valere le proprie ragioni in termini di lavori già promessi ai clienti. Il tema è stato particolarmente approfondito negli ultimi due mesi dall’Accademia Ambrosi Partner. Alla richiesta di un commento sulle possibilità che rimangono al serramentista a seguito della conversione in legge del DL 212 il dott. Leonardo Ambrosi risponde qui di seguito. EB

L’interpretazione dettagliata di ogni singolo punto richiederebbe molto più spazio di quanto me ne venga concesso e allora ritengo sia utile ricordare ai lettori che sul tema l’Accademia ha scritto una Guida alla Lettura del DL 212 – disponibile sul nostro sito – che non ha bisogno di aggiornamenti in quanto in sede di conversione il decreto non ha subito modifiche.

Dietro l’art. 3 del DL 212

Chi vuole fornire un quadro preciso non può soffermarsi al testo di legge, ma deve approfondire anche la relazione illustrativa che l’accompagna dove troviamo il vero motivo per cui il legislatore ha scritto l’art. 3.3 del DL 212. Ovvero salvaguardare “i contribuenti in capo ai quali si può ritenere che sia venuta ad esistenza una legittima aspettativa all’applicazione delle norme previgenti nelle materie modificate dal presente articolo”.

Fatta questa premessa, cerchiamo di capire cosa intendesse il legislatore quando ha deciso di salvaguardare i lavori già iniziati prima del 30 dicembre, seppur in assenza di bonifico di acconto o di titolo abilitativo.

Impegni già presi

Un’interpretazione corretta è certamente utile per tutti quei serramentisti che avevano già preso impegni con il cliente e che l’Accademia Ambrosi Partner vuole tutelare e aiutare.

Su questa possibilità ci sono 2 punti incerti sui quali molti hanno glissato, bisogna infatti capire:

1. come documentare che i lavori sono iniziati prima del 30 dicembre

2. cosa significa “inizio lavori”.

Lavori iniziati

Il primo punto è molto semplice da chiarire, e per farlo è utile ricordare che l’atto notorio è proprio lo strumento con il quale si può dichiarare una situazione della quale si è direttamente a conoscenza. Non è infatti un caso che con la conversione in legge del DL 11/2023 veniva indicato proprio l’atto notorio come strumento per testimoniare che i lavori in edilizia libera e in assenza di bonifico erano iniziati prima del 16 febbraio 2023.

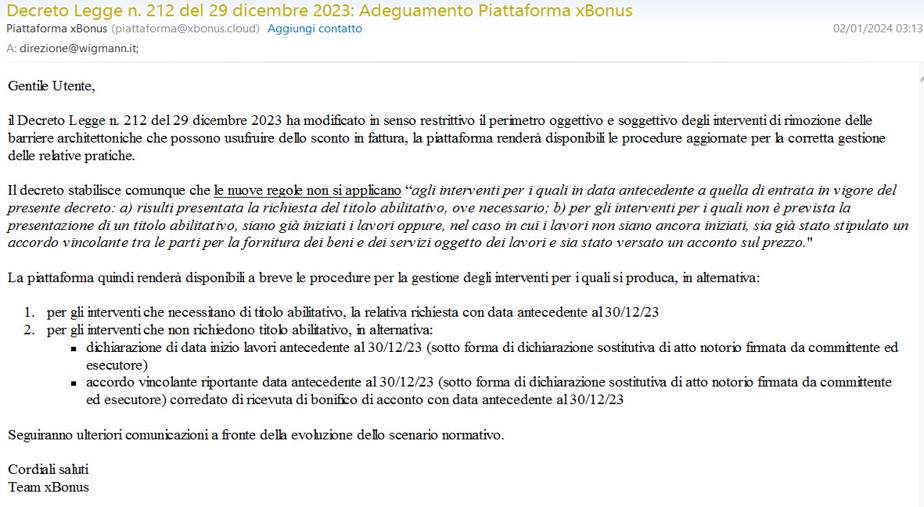

Riteniamo quindi che questa sia la soluzione corretta per dimostrare, in edilizia libera, che i lavori sono iniziati prima del 30 dicembre 2023 e della stessa opinione è anche la piattaforma XBonus che ha fornito le stesse istruzioni nelle sue circolari agli utenti.

Data inizio lavori

Per quanto riguarda la definizione di data di inizio lavori, secondo la nostra interpretazione si può far coincidere anche con la data del rilievo esecutivo e la verifica di fattibilità dell’intervento di abbattimento delle barriere architettoniche.

Infatti stiamo parlando di un intervento nel quale devono essere forniti dei manufatti realizzati su misura e con caratteristiche idonee alla prevenzione degli atti illeciti e quindi è naturale che la prima opera dei lavori debba essere atta a rilevare le misure, verificare se ci siano delle barriere architettoniche da eliminare e studiare le soluzioni atte a farlo.

Situazione in evoluzione

Su questo punto abbiamo già inviato diversi interpelli e siamo in attesa di conferma ufficiale da parte dell’AdE, ma nel frattempo possiamo comunicare con piacere che nel corso di un accertamento ad un serramentista che aveva commesso un errore nella comunicazione di un credito, l’Agenzia delle Entrate ha avvallato la nostra interpretazione.

Leonardo Ambrosi, Accademia AmbrosiPartner