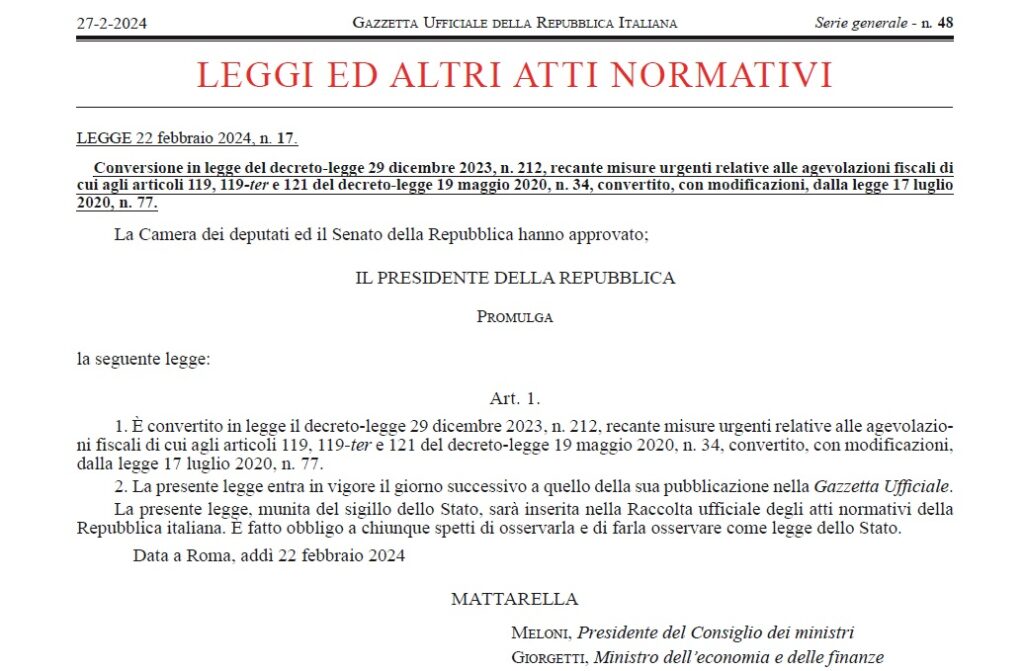

Senza modificazioni il tanto discusso DL 212 di fine dicembre è diventato, ieri 28 febbraio, legge dello Stato entrando subito in vigore.

La Gazzetta Ufficiale del 27 febbraio pubblica la promulgazione da parte del presidente della Repubblica della Legge 22 febbraio 2024, n. 17 che converte in legge il DL 212. E’ il cosiddetto DL cosiddetto Superbonus che ne modella drasticamente la configurazione ma che anche interviene anche sul Bonus barriere tagliando fuori i serramenti e lo sconto in fattura. La legge è entrata in vigore ieri 28 febbraio. Ma non tutto è perso per il settore serramenti.

A bwnficio di tutti riprendiamo qui di seguito l’articolo 3 del DL 212

Art. 3

Revisione della disciplina sulla detrazione fiscale per l’eliminazione delle barriere architettoniche

- All’articolo 119-ter del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, sono apportate le seguenti modificazioni:

a) il comma 1 e’ sostituito dal seguente: «1. Ai fini della determinazione delle imposte sui redditi, ai contribuenti e’ riconosciuta una detrazione dall’imposta lorda, fino a concorrenza del suo ammontare, per le spese documentate sostenute fino al 31 dicembre 2025, con le modalita’ di pagamento previste per le spese di cui all’articolo 16-bis del Testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n.

917, per la realizzazione in edifici gia’ esistenti di interventi volti all’eliminazione delle barriere architettoniche aventi ad oggetto esclusivamente scale, rampe, ascensori, servoscala e piattaforme elevatrici.»;

b) al comma 4 dopo il primo periodo e’ aggiunto il seguente: «Il rispetto dei requisiti di cui al primo periodo deve risultare da apposita asseverazione rilasciata da tecnici abilitati.»;

c) il comma 3 e’ abrogato. - All’articolo 2, comma 1-bis, del decreto-legge 16 febbraio 2023,n. 11, convertito, con modificazioni, dalla legge 11 aprile 2023, n. 38, sono apportate le seguenti modificazioni:

a) dopo le parole «alle spese sostenute» sono inserite le seguenti: «fino al 31 dicembre 2023»;

b) dopo il primo periodo e’ inserito il seguente: «Le disposizioni di cui al comma 1 non si applicano anche alle opzioni relative alle spese di cui al primo periodo sostenute successivamente al 31 dicembre 2023, da:

a) condomini, in relazione a interventi su parti comuni di edifici a prevalente destinazione abitativa;

b) persone fisiche, in relazione a interventi su edifici unifamiliari o unita’ abitative site in edifici plurifamiliari, a condizione che il contribuente sia titolare di diritto di proprieta’ o di diritto reale di godimento sull’unita’ immobiliare, che la stessa unita’ immobiliare sia adibita ad abitazione principale e che il contribuente abbia un reddito di riferimento non superiore a 15.000 euro, determinato ai sensi del comma 8-bis.1 dell’articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77. Il requisito reddituale di cui al primo periodo non si applica se nel nucleo familiare del contribuente e’ presente un soggetto in condizioni di disabilita’ accertata ai sensi dell’articolo 3 della legge 5 febbraio 1992, n. 104.». - Le disposizioni di cui al citato articolo 119-ter del decreto-legge n. 34 del 2020, nonche’ di cui all’articolo 2, comma 1-bis, del citato decreto-legge n. 11 del 2023, in vigore anteriormente alle modifiche apportate dai commi 1 e 2 si applicano alle spese sostenute in relazione agli interventi per i quali in data antecedente a quella di entrata in vigore del presente decreto:

a) risulti presentata la richiesta del titolo abilitativo, ove necessario;

b) per gli interventi per i quali non e’ prevista la presentazione di un titolo abilitativo, siano gia’ iniziati i lavori oppure, nel caso in cui i lavori non siano ancora iniziati, sia gia’ stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo. - Le disposizioni di cui al comma 1 si applicano alle spese sostenute a partire dalla data di entrata in vigore del presente decreto.

Notizie correlate

Qui tutti gli articoli sul DL 212